A Magyar Bankszövetség főtitkára saját maga erősítette meg, hogy a legtöbb bank áthárítja a tranzakciós adót ügyfeleire. Kiragadtam két, a Bankszövetség állásfoglalására reagáló megnyilvánulást a kormány és az MSZP részéről, aztán szabadjára engedtem a gondolataimat.

MSZP: A szokásos „megin’ báncsák a kisembert”

„Ez kőkemény megszorítás - jelentette ki Burány Sándor MSZP-s országgyűlési képviselő. A bankok teljes egészében áthárítják ügyfeleikre a sárgacsekk-adó fizetésének kötelezettségét (…) Burány szerint az Orbán-kormány által bevezetett különadók mindegyikéről kiderült, hogy azokat végső soron az ügyfelek fizetik meg.” (Népszava Online)

Nem derült ki. Nem derült ki a különadókról, hogy azokat az ügyfelek fizetnék meg, ellenkező esetben a bankadóval és végtörlesztéssel sújtott bankszektor nyereséges lenne. De nem az, és mivel a nem-fizető hitelek aránya sem különösebben magas Magyarországon, nem lehet a rossz hitelek miatti céltartalék-képzésre kenni a dolgot. Igenis, a bankok lenyelték az őket sújtó intézkedések jelentős részét. Kivonulni ugyan nem vonultak ki, túl nagy az itteni befektetésük, és túl sokat buknának a kivonulással. Ehelyett takaréklángra vették magukat, és leépítették itteni tevékenységüket, várva a jobb időket.

Pénzügyi jogok biztosa („kormány”): „Nincs valódi versenyhelyzet, ezért hárítanak a bankok”

„Vizsgálatot indít a pénzügyi jogok biztosa annak kiderítésére, hogy a magyarországi bankolási költségek hogyan viszonyulnak az európai országokban az ügyfelek által fizetendő költségekhez. Doubravszky György szerint valódi versenyhelyzetben nem fordulhatna elő, hogy a pénzintézetek a társadalmi közteherviselésből eredő plusz költségeiket ügyfeleikkel fizettetik meg.” (Pénzcentrum.hu)

Nincs versenyhelyzet és ezért hárítják át a csúnya bankok a kisemberre a terhet? Hát ez elég érdekes. Ha megemelik a kenyér áfáját 50%-ra, akkor azt lenyelik a pékek? Ha aszály miatt megnő a takarmányár, akkor az állattenyésztők eladják a házat, hogy ne kelljen árat emelniük? Van itt egy veszteséges iparág, amibe alapvetően nem éri meg belépni. Megérte 2004-ben, be is léptek jópáran, de a jelenlegi nagyjából 30 valamirevaló banknak nem megy túl jól. Hogy várhatnánk el egy egyébként is veszteséges szektortól, hogy az ottani szereplőknek megérje még nagyobb veszteséget bevállalniuk a versenyelőnyért cserébe?

A verseny csak a Colosseumban ment halálig, de a bankok nem gladiátorok! A veszteség vállalásával értelmetlenné válna a működésük. Ha 2005-ben vezetik be a tranzakciós adót, amikor a bankszektor a régióban itt volt a legnyereségesebb, valószínűleg sok olyan bank lett volna, aki 25% helyett megelégedett volna 20%-os profittal (ROE), ha ezért cserébe ügyfeleket hódíthat el a versenytársaitól. Na de pont most? Ez nem elvárható magatartás tőlük, a pénzügyi biztos csak mutogat.

„Csak trükköznek”?

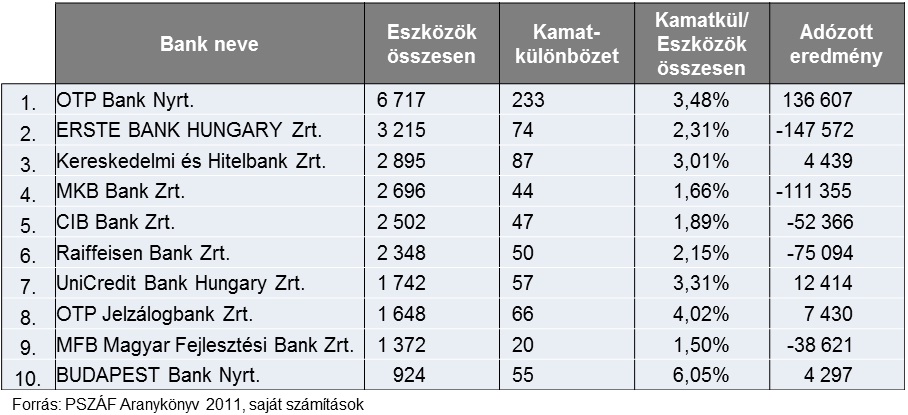

Persze, ha kimagaslóan nyereséges lenne a bankszektor, és mégis hárítanának, megalapozott lenne a sejtés, hogy a versenyt valami korlátozza. De nem az. Ugyanakkor közkeletű vélemény, hogy a hivatalos eredmény-adatok ellenére a bankrendszer most is nagyon jó üzlet, a szereplők csak „trükköznek a számokkal”. Igen, kisvállalkozások előszeretettel "költségelnek" nem létező kiadásokat, bérlik vissza maguktól saját ingatlanjaikat, vagy gyártanak fiktív számlákat. Na de a volumen! Hogy „költségelhetnének el” a bankok 500 milliárd forintot? Vagy ha megtehetik, akkor mért nem tették meg korábban is, és mért mutatták ki ennek ellenére az Európa szerte kimagasló eredményeiket? Készítettem egy kimutatást a 10 legnagyobb bankról (aki a legtöbb betétet kezeli, legtöbb hitelállománya van).

Ahogy így elnéztem ezt a listát, elsőként az tűnt fel, hogy az OTP – ami gyakorlatilag az egyetlen magyar központú szereplő (az MFB-t most hagyjuk) – amellett hogy a legnagyobb bank a piacon, szinte egyedüliként termel emberes profitot. Felmerült, hogy talán a külföldi bankok az anyavállalatukkal kötött ilyen-olyan megállapodásaikon keresztül szippantják ki a profitot az itteni leányuktól. Kicsiben tényleg szoktak ilyesmit csinálni, többek között adóoptimalizálás címén. Aztán támadt egy ötletem, és megnéztem, hogy mekkora ennek a tíz banknak az ún. kamatkülönbözete. Ez amolyan árrés, mint például egy gyártóüzemnek a „késztermék bevétele mínusz a felhasznált alapanyagok költsége”. Ebben a számban tudomáson szerint nincs benne se az ingatlanbérlet, se az alkalmazottak bére, semmilyen működési költség, tisztán a hitelek és a betétek közötti kamat-különbözetet foglalja magában. Tehát a lényeg: ezzel még nem trükközhetnek.

És láss csodát, miután a kamatkülönbözetet elosztottam az eszközök összesen-el („méret”), nagyon eltérő számok (%) jöttek ki. Ráadásul ezek a számok nagyon nagy kihatással voltak arra, hogy nyereséges, vagy veszteséges volt-e az adott bank. Az OTP például, ahol a mérethez arányosított kamatkülönbözet 3,48% volt, 136 milliárdos nyereséget termelt, míg az MKB, ahol ez az arány feleakkora sem volt, 111 milliárdos veszteséget számolt el. És így tovább. Azaz állíthatjuk, hogy a drága, magas kamatréssel (magas hitelkamat, alacsony betéti kamat) működő bankok jellemzően nyereségesek tudtak maradni, a veszteségesek pedig azért voltak veszteségesek, mert valamilyen oknál fogva nem tudták olyan drágán adni szolgáltatásaikat. Nem pedig azért, mert más csatornákon talicskázzák ki az országból a profitot.

Szóval ennek talán az lehet az üzenete, hogy a bankok nem trükköznek a számaikkal. Nem azért, mert nem akarnak, hanem azért, mert nem tudnak. Például hiába béreli vissza az anyavállalatától az Erste a székházát, az még vajmi kevés. Pár milliárd, sokszoros áron is.

Ha pedig tényleg nem trükköznek, akkor még egyszer mondom: hogy várhatnánk el tőlük, hogy az adóemelést ne hárítsák át az ügyfeleikre? Kíváncsi leszek rá, hogy a pénzügyi ombudsman hogyan nyomja le ezt a torkukon, szerintem sehogy, sőt a pénzügyi biztosi poszt is csak kommunikációs fogás.