Ugyan még nem került elfogadásra, valószínűleg a kormány következő lépése a diákhitel 2 kamatainak megszüntetése. Ezzel – szándékuk szerint – részlegesen kifoghatják a tandíj ellen érvelők vitorlájából a szelet. A következőkben egy rövid számításban bemutatom, hogy a pénz időértékét (infláció, bérnövekedés), és egy pályakezdő átlagos karrierpályáját figyelembe véve milyen terheket jelent majd a fizetős felsőoktatás.

A feltételezések

Egy frissen felvett, önfinanszírozó hallgatót vettünk alapul, aki tandíját a Diákhitel 2 felvételével finanszírozza, megélhetéséhez ugyanakkor nem veszi fel a Diákhitel 1-et, ehelyett próbál jól tanulni, és ösztöndíjat kapni, valamint az egyetem mellett dolgozni. Emellett feltételeztük, hogy:

- Osztott képzés keretében tanul, és úgy gondolja, a jobb elhelyezkedés reményében érdemes az alapképzés elvégzése után közvetlenül mesterképzésre pályázni. Utóbbi esetében szintén önfinanszírozó helyet kap.

- A teljes képzési idő 11 félév (7 félév alapszak és 4 félév mesterszak), azaz nem csúszva végez.

- A féléves tandíj egy átlagos érték (alapszakon ettől alacsonyabb, mesterszakon gyakran magasabb tandíj jellemző), melyet kétévente lépcsőzetesen emel az egyetem.

- Az átlagos éves infláció az első két évben 5%, mely 4%-ra mérséklődik (ez egy pesszimista feltételezés a hitelfelvevő szempontjából, hiszen a magasabb infláció neki kedvezne)

- A nettó pályakezdő bér jelenlegi értéke 160 000 Ft, mely a végzés évére 200 000 Ft-ra nő (az inflációval egyenlő éves bérnövekedéssel kalkulálva)

- A karrierpálya minden 4. évben egy 40 000 Ft-os bérnövekedést tartalmaz (előléptetés) – ez egy piacképes szakon szerzett diploma esetében reális lehet.

- Törlesztésre egyenletesen a nettó bér 10%-a megy el

- A végzés éve után sincs kamat a Diákhitel 2-n

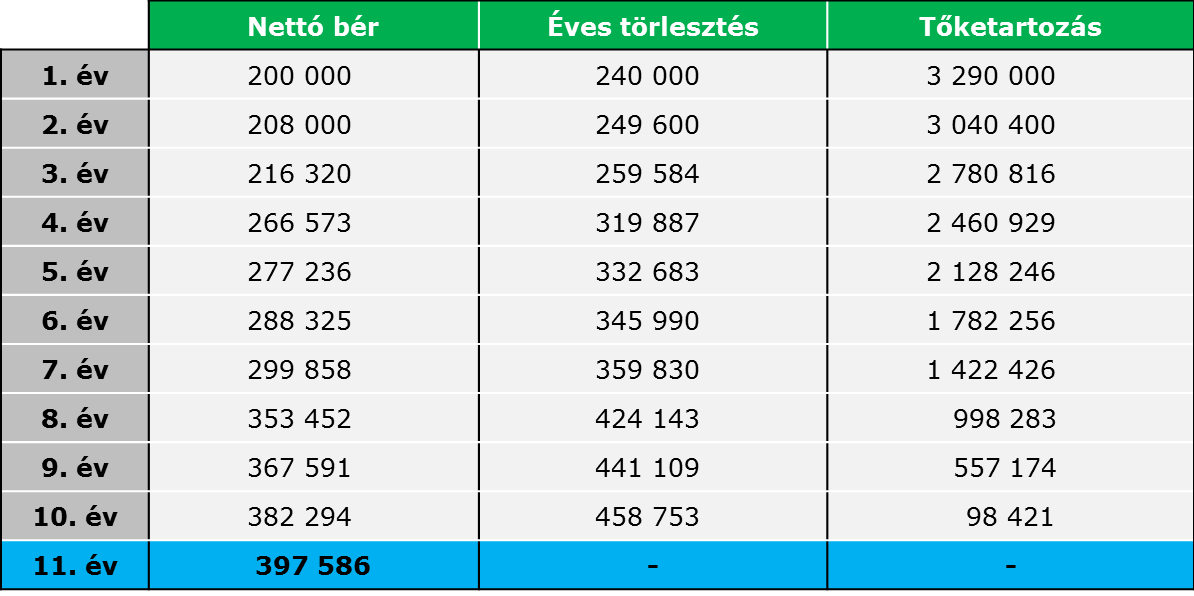

Az eredmények – 10 éves nyűg lehet a tandíjra felvett hitel

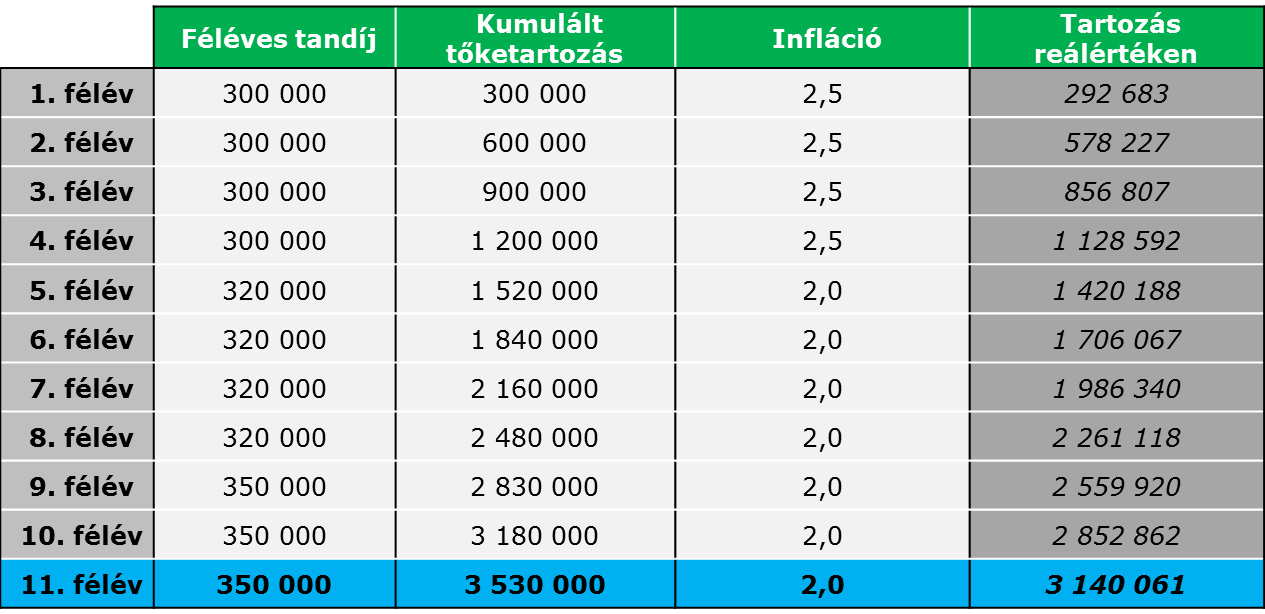

Mivel 0 százalékos kamattal vehető fel a Diákhitel 2, a felvett hitelösszeg az infláció (és bérnövekedés) következtében egyre kisebb terhet jelent majd. Látható, hogy a 11. félév végére a teljes tartozás 3.530.000 Ft, reálértéken (azaz az infláció levonásával) 3.140.061 Ft. A törlesztés alapja az előbbi összeg, melyet a munkába álláskor – ha jövőre kezd az illető, akkor ez 2018-ban kezdődik – kell elkezdeni törleszteni.

Ekkor a nettó pályakezdő bér várhatóan 200.000 Ft körül alakul majd, mely az inflációval arányos bérnövekedés, és a 4 éves karrierlépcsők béremeléseinek felszámításával a 10. évre 382.294 Ft-ra nő meg. Ha a törlesztő ennek egyenletesen a 10%-át – azaz egy abszolút vállalható összeget – szán törlesztésre, a diákhitel a végzéstől számított 10. év végére kerül visszafizetésre.

Megterheli az állami büdzsét?

Nehéz megbecsülni, hogy hányan fogják felvenni a Diákhitel 2-t (eddig nem volt túl nagy érdeklődés iránta), azonban az tény, hogy még 0 százalékos kamat mellett is „megéri” az államnak a buli. A Diákhitel Központ Zrt. jelenleg sem államkötvényekből finanszírozza magát túlnyomórészt, hanem saját kötvénykibocsájtásból, illetve az EIB (Európai Beruházási Bank) forrásaiból. Persze a végső kezes mindig az állam marad!

Ugyanakkor az is látható, hogy a Diákhitel 2 esetében is fokozatosan elkezdődik majd egy törlesztési időszak. A behajtás az eddigiekben is elég sikeres volt, elsősorban amiatt, hogy a problémás követelések behajtása átkerült a NAV-hoz. Ugyan az állam elbukja majd azt az évi 6-8% piaci kamatot, ami a DH Központ Zrt. fenntartható finanszírozáshoz szükséges lenne, azonban valószínűleg így is jobban jár, hiszen eközben jelentős forrásokat von ki majd a felsőoktatásból (189 milliárd Ft-ról 123 milliárdra csökken a költségvetési sor), ami azonnali készpénz-forrást jelent majd.

Ez az 50 milliárd Forint a 2013-ban lejáró államkötvények IMF hitel nélküli refinanszírozásához nagyon kell, nem véletlenül fogadták el ilyen villámsebességgel a „reformot”.