Fekete-fehér világunkban is akad néha olyan különlegesen ritka helyzet, hogy valamelyik oldal tényleg nem hazudik. Magyarország brutális államadósságának finanszírozása nem tartozik ezek közé a helyzetek közé. Sőt, ez egy olyan ügy, amiről minden politikai erő folyamatosan sandít és ideologizál. A valóság, mint mindig, sokkal egyszerűbb.

Először is: miért fontos ez?

A GDP 77%-ára rúgó államadósságot nem sétagalopp finanszírozni. Idén például 3500 milliárd forint adósság jár le, aminek csak a harmada a Gyurcsány-Bajnai által felvett intézményi (EU/IMF) hitel. Mivel Orbán nem kötött új hitelmegállapodást, és közben nem ütött be a kánaán sem, hogy egyszerűen „zsebből” kifizessük ezt az összeget, a piacról kell újabb hiteleket felvennünk. Mit jelent ez? Csak annyit, hogy ki kell menni a „nemzetközi pénzpiacnak” nevezett virtuális közegbe, és ígérni kell egy kamatot, amiért pénzt kaphatunk kölcsön. Ha túl alacsony kamatot ígérünk, senki sem ad majd pénzt, ha túl magasat, akkor nyöghetünk az elkövetkező években, amikor a kölcsönt kamatostul kell majd visszafizetni.

A mérce: a kockázat

Az alacsony és magas kamatot relativizáló mérce: a kockázat. „Megkapom a pénzemet határidőre?” – kérdezik a befektetők. Ha amerikai államkötvényt vesz valaki, elég valószínű, hogy visszakapja a pénzét. Aki az elmúlt 50 évben ilyet vett, eddig még mindig visszakapta. De mi a helyzet velünk? Hányattatott sorsú történelem, fehér terror, vörös terror, nácik, komcsik, és alig húsz éve, hogy elkezdtük tanulni ezt a kapitalizmusnak nevezett játékot. Sajnos eddig elég rosszul megy, és olybá tűnhet, hogy az állam puszta működéséhez van szükség külföldi hitelekre, mert az adóbevételek nem elegendőek a „jóléti” rendszerek fenntartásához. Nincs növekedés, minden emberre jut nagyjából 2 millió forint államadósság, fogyunk, és csökkennek az adóbevételek. Ennek alapján nem csoda, ha magasabb kamatot kell ígérnünk, hogy újra és újra megvegyék a kötvényeinket, mint mondjuk a németeknek.

Mekkora is ez az összeg?

Ne bagatellizáljuk el a helyzet jelentőségét. Csak a jövőre lejáró 3500 milliárdos adósság nagyságrendileg egy évi ÁFA és jövedéki adó bevételnek feleltethető meg. Ez akkora összeg, mint a teljes éves nyugdíj, táppénz, és anyasági támogatásra szánt keret. A kamatokról se feledkezzünk meg, hiszen a 20 ezer milliárd forint körüli államadósságunkon átlagosan 6%-os kamattal számolva évi 1200 milliárd forint kamatteher képződik. Ez közel háromszorosa a felsőfokú oktatásra szánt évi 430 milliárdos keretnek. Ott virít az idei költségvetésben, tessék megnézni! Egyáltalán nem mindegy tehát, hogy mekkora kamattal tudjuk eladni a kötvényeinket.

A politika mítoszokat gyárt

A politikai pártok is érzik a téma jelentőségét, ezért nem győznek az államkötvények kamatáról, CDS felárakról (kockázati mutató), és hasonló dolgokról nyilatkozni. A két sablon duma a jelenlegi felállásban a következő:

- Ellenzék: A kormány ámokfutásának (ezt a szót imádják!) köszönhetően romokba döntötték az ország finanszírozását, harcot indítottak külföldi finanszírozóink ellen, és ebben a harcban egy ilyen kis ország csak veszíthet. Az államkötvényeket nem veszi senki, vagy ha veszi, olyan magas kamatra, amit majd a következő, demokratikus kormányzat biztosan nem tud majd visszafizetni.

Mottó: Ha csökkennek a kamatok, az kizárólag a „nemzetközi pénzpiaci optimizmus” következménye (amolyan „jó szerencse”), ha nőnek a kamatok, az teljes mértékben a kormány hibája.

- Kormány: A kormányt folyamatos politikai támadások érik gazdasági fronton, ugyanis a nemzetközi pénzvilág a baloldali kormányokat preferálja. A forintot össztűz alá helyezték, és a balliberális elit külföldi harcosai elintézték, hogy senki se vegyen magyar államkötvényeket, amíg Orbán Viktor a miniszterelnök.

Mottó: Ha csökkennek a kamatok, az Matolcsy tündérmesébe illő eredményeinek egyike, ha nőnek a kamatok, az a balliberális elittel szövetkezett pénzvilág újabb támadása az adósságcsapdából kitörni akaró nemzeti kormánnyal szemben.

A valóság félelmetesen unalmas

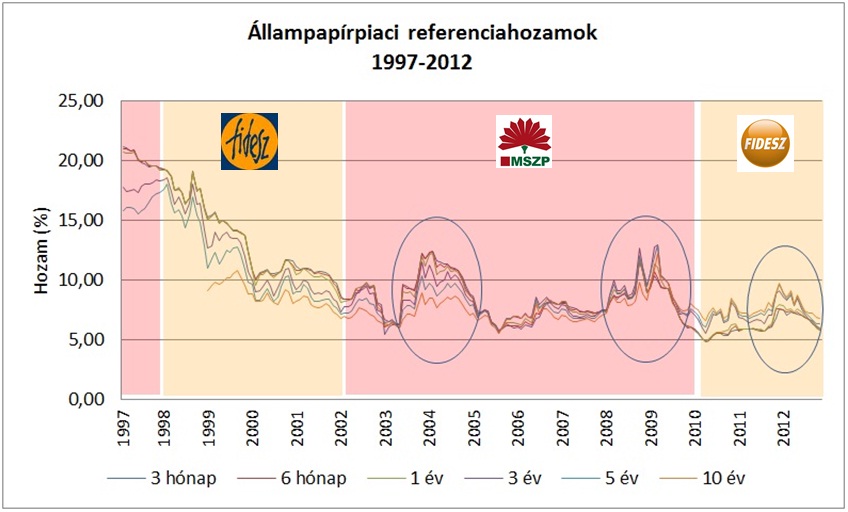

A választóknak mítoszok kellenek, de azért nézzük meg a bágyasztóan unalmas valóságot. Ezt a lehető legjobban egy kormányokon átívelő, 1997-ig visszanyúló ún. „historikus” ábrán tehetjük meg. Látható, hogy az állampapírok után fizetett kamatok eleinte 20% körüli értékről indultak, az első Orbán-kormány időszaka alatt megfeleződtek, majd 5 és 10 százalék között ingáztak, és ingáznak ma is. A 2002 előtti időszakról azért nincs értelme beszélni, mert akkor az infláció is 18% körüli szintről csökkent 10%-ra, a hozamcsökkenés nagyban ennek volt köszönhető.

2002 óta három nagy felszökkenés volt (bekarikáztam), az első Medgyessy végigerőszakolt 100 napos programja és bukása után, a második 2009-ben, a válság kicsúcsosodásakor, a harmadik, kevésbé vehemens, de annál emlékezetesebb pedig pont egy éve esett meg.

Külső vagy belső okok domináltak?

Nyilván vegytisztán egyik sem. A sikeres hajóúthoz sem csak jó szél kell, van az a ladik, ami a legoptimálisabb külső körülmények dacára is szétesik az óceán közepén. A másik oldalról viszont nincs az az anyahajó, ami túlélne egy komolyabb cunamit. Gyurcsány kétéves agóniája például olyan instabillá tette az államháztartást, hogy a válság teljesen felkészületlenül ért minket, a kvázi államcsődből csak a gyors IMF megállapodás és Bajnai költségvetési szigora rántotta ki az országot.

Mert mi az az egy dolog, ami érdekli a befektetőket? Természetesen az, hogy megkapják-e a pénzüket időben? Ha folyamatosan, jelentősen többet költ az állam, mint amennyi adóbevétele befolyik, gyanút fognak, idő előtt megválnak állampapírjainktól, és bedöntik a másodlagos piacot. És kinek kell majd az új kibocsájtású kötvény, ha már a „használt sem kóser”?

Orbán és a kamatok

2012 elején, amikor a matolcsyzmus csúcsra járatódott, mindenki a dél-európai országok csődjétől rettegett, és a világban a „helyét kereső”, fejetlenül rohangáló tőke a biztos kikötőket (például Németországot) preferálta a viharverte közép-kelet európai országokkal szemben, a mi kormányunk is nagy szarban volt. A kötvények nem fogytak, egészen 10%-os kamatig el kellett menniük, hogy a piac felszívjon pár szelvényt. Ez még 5%-os infláció esetén is 5%-os reálhozam, amihez a -2%-os gazdasági növekedésből kiindulva „csak” 7% hiányzott volna, hogy fenntarthatónak legyen nevezhető adóemelés, vagy folyamatos megszorítások nélkül.

Most rekord alacsony, 5,2%-os kamaton is habzsolják a magyar állampapírokat. Mi történt? Az történt, hogy elkezdett ömleni a pénz az ilyen nevenincs országokba, mint a miénk. Miért? Mert hirtelen sok lett a virtuális pénz a piacokon azáltal, hogy a nagy jegybankok korlátlan államkötvény-vásárlási programokat hirdettek meg. Ez volt az a külső ok, ami nem csak a mi kopott ladikunkat, hanem egész Közép-Kelet-Európát érintette.

De volt belső oka is a kamatok feleződésének. Amíg Orbán és Varga Mihály felváltva keringőztek az IMF-fel, Matolcsy masszív megszorításokkal foltozta be a ladikot, a befektetők pedig elhitték, hogy ez így tényleg úszhat. Nem, enélkül nem sikerült volna. Nem sikerült volna, mert egy az államcsőd felé zuhanó országba a legoptimistább piaci környezetben sem fektetnek. Minket egyszerűen kihagytak volna a kelet-európai buliból. Ez valahol érdem, még ha nem is „növekedésorientált” szerkezetű csomagokat kaptunk.

És hagy ne számoljam ki, hogy hány millió lélegeztetőgépet lehet venni ebből az 5%-os csökkenésből. Feltéve, ha hosszú távon így marad a dolog, ami „rezsikommandó” típusú gerillaakciókkal nehezen fog menni.